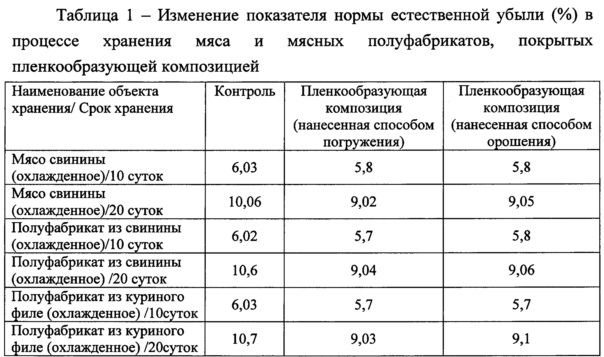

Введение

Руководящий документ “Нормы естественной убыли

материальных ресурсов в строительстве” разработан в развитие и дополнение СНиП 82-01-95 “Разработка и применение норм и

нормативов расхода материальных ресурсов в строительстве. Основные

положения” и РДС 82-202-96 “Правила разработки и применения

нормативов трудноустранимых потерь и отходов

материалов в строительстве” в части формирования комплекса нормативов

естественной убыли при транспортировании и хранении строительных материалов и

топливной продукции.

Естественная убыль как один из элементов трудноустранимых

потерь – это потери количества (массы, объема) продукции вследствие ее

физико-химических свойств, возникающие при транспортировании и хранении,

включая погрузочно-разгрузочные операции.

К этим потерям относятся:

усушка и выветривание (улетучивание, вымерзание, испарение)

содержащейся в продукции влаги или улетучивание из нее отдельных частиц при

температурных изменениях;

утечка при перекачивании из одной тары в другую,

просачивание через тару либо впитывание в нее;

раскрошка, раструска и распыление

при погрузочно-разгрузочных операциях.

Нормы естественной убыли при операциях на складе (разгрузка

из вагонов, укладка в штабеля, перевалка, подача со склада на хранение)

учитываются при сроке хранения до года включительно.

По месту образования естественная убыль образуется на

технологических переделах: 1 – транспортирование материалов со склада

производителя до склада потребителя (и их приеме) и 2 – при хранении материалов

и отпуске на складе потребителя.

Нормы естественной убыли материальных ресурсов в

строительстве, которые не охвачены настоящим документом, должны разрабатываться

в соответствии с положениями СНиП 82-01-95, РДС 82-202-96 и утверждаться в соответствии с порядком,

установленным постановлением Правительства Российской Федерации от 12 ноября

2002 года № 814.

Нормы естественной убыли являются предельными и применяются

только в случае фактической недостачи материалов.

Общий порядок применения норм естественной убыли

строительных материалов при транспортировании и хранении приведен в РДС 82-202-96 и “Методических рекомендациях”

Минэкономразвития России (приложение 1), порядок применения норм естественной

убыли нефтепродуктов и топливной продукции в строительстве приведен в настоящем

документе (приложение 2).

В настоящих “Нормах” естественная убыль

дифференцирована на потери транспортные и складские, а материальные ресурсы –

на строительные материалы и нефтепродукты и топливную

продукцию.

В свою очередь, потери дифференцированы для трех видов

транспорта (железнодорожный, водный и автомобильный),

трех климатических зон (холодный макроклиматический, холодный

умеренный и теплый умеренный макроклиматические районы) и двух периодов года

(весенне-летний: апрель – сентябрь; осенне-зимний: октябрь – март).

С введением настоящего документа отменяются нормы

естественной убыли, приведенные в РДС 82-202-96 и в “Сборнике

типовых норм потерь материальных ресурсов в строительстве (дополнение к РДС 82-202-96)”.

Руководящий документ

системы нормативных документов в строительстве

Нормы естественной убыли материальных ресурсов в строительстве

Дата введения 1 января

2004 г.

Виды потерь естественной убыли

В таблице рассмотрены причины убыли:

| Причины убыли | Подробное описание |

| Усушка | Испарение влаги продуктов, не имеющих герметичную упаковку |

| Раструска | Потери сыпучих товаров после фасовки |

| Раскрошка | Убыль при резке или разрубе, за исключением крошки, передаваемой в дальнейшую переработку |

| Утечка | Потери при протекании жидкостей через тару |

| Розлив | Утраты в процессе перелива продукции в жидкой форме |

| Расфасовка | Потери при расфасовке товара в процессе предреализационной подготовки |

Нормы не распространяются на товар, имеющий производственные дефекты, указанные в сопроводительной документации.

Бухгалтерский учет норм естественной убыли и порядок списания

Учет сумм потерь ведется с использованием счета 94 на основании данных инвентаризационных ведомостей.

| Наименование операции | Дебет счета | Кредит счета |

| Определена сумма недостачи | 94 | 41 |

| Списание недостачи в пределах НЕУ | 44 | 94 |

| Списание недостачи сверх норм убыли | 91/2 | 94 |

| Восстановление НДС по сверхнормативному списанию | 94 | 68 |

Предприятия розничной торговли, ведущие учет в продажных ценах, включают в стоимость торговую наценку. При списании недоимки одновременно снимается сумма торговой наценки.

Для сверхнормативных потерь списание осуществляется за счет виновных лиц. Работник или группа лиц должны признать собственную вину и согласиться с недостачей. По факту установленных потерь сотрудники представляют объяснительные. Лица несут ответственность в пределах среднего заработка по распоряжению работодателя или в полном размере по решению суда.

Причины, влияющие на естественные потери

Количество товарно-материальных ценностей может уменьшиться под влиянием различных факторов.

Выделим самые распространенные из них:

| № п/п | Вид физико-химического, биологического процесса | Примечание |

|---|---|---|

| 1 | Усушка, испарение влаги, улетучивание веществ | Нормы не применяются для герметически упакованных продуктов. |

| 2 | Утруска или распыление | Учитывается при инвентаризации сыпучих мелкозернистых товаров. |

| 3 | Раскрошка | Касается обсыпанной сахаром карамели. Может возникнуть при разрубе мороженого мяса, рыбы. |

| 4 | Утечка, таяние, просачивание | Впитывание в тару, характерное для жиров, халвы и других товаров или при протекании упаковочной тары. Когда клеточный сок мороженого мяса, рыбы теряется при размораживании данной продукции. |

| 5 | Разлив | Характерные потери при перекачке жидкостей или реализации товара на разлив. |

| 6 | Бой | Нормируется для изделий, расфасованных в стеклотару, зеркал, различных посудных товаров. |

Нормирование потерь при транспортировке товара

Убыль товарной массы в результате доставки определяется сличением показателей поставщика и покупателя в момент приемки. При выявлении расхождений данных по результатам приемки составляется акт. В документе указываются несоответствие фактических физических или качественных показателей, указанных в договоре или накладной на поставку. При составлении акта:

- Данные оцениваются и фиксируются однократно созданной или постоянно действующей комиссией. В ревизионный состав включаются представитель поставщика при его наличии, в отсутствие лица от имени партнера – работники предприятия;

- Фиксация показателей расхождений отечественных товаров производится в форме акта ТОРГ-2, составляемого в 4 экземплярах по числу пользователей, включая перевозчика;

- Для учета недостачи, качественного несоответствия импортных товаров используется акт ТОРГ-3.

По данным, выявленным в момент приемки, определяется величина естественной убыли. Нормы не применяются по отношению к ТМЦ, принимаемых для транспортировки по трафаретной(тарной) массе, в герметической упаковке или резервуарах.

Недостачи, установленные сверх нормы естественной убыли, списываются по фактической себестоимости. Сумма состоит из нескольких составляющих частей.

| Элемент | Пояснение |

| Стоимость товара, определенная как произведение цены и количества | В качестве цены принимается величина, определенная договором или товаросопроводительным документом с учетом акциза |

| Расходы на транспортировку | Устанавливаются в процентном соотношении величины затрат, приходящихся на долю убыли к общей величине |

| Сумма НДС | Налог, начисленный на стоимость убывшего актива и расходов по транспортировке |

Расчеты с поставщиком производятся с учетом убывшей части. В случае несогласия партнера с показателями акта спорные вопросы решаются в судебном порядке.

Что понимают под естественной убылью?

Определение самого понятия как такового в законодательных актах нет.

Следуя методическим рекомендациям, касающимся разработки норм, применяемых для расчета естественной убыли, такая убыль, это – допустимые потери массы в установленных пределах, сохраняя отвечающее требованиям качество.

Рекомендации утверждены Министерством экономического развития РФ (Приказ № 95 от 31.03.2003).

Нормы допустимых потерь устанавливают, учитывая:

- необратимые процессы при длительном хранения товара, сопоставив изначальную массу при поступлении с фактическими показателями через определенные промежутки времени;

- риски, связанные с утратами при транспортировке продукции, определяя количественное значение как разницу указанного в сопроводительных документах количества с полученным товаром по факту.

Особенности применения норм естественной убыли

Рассмотреть особенности применения отдельных норм (или групп норм) в одной статье сложно, поскольку они состоят из 52 Приложений, каждое из которых имеет таблицу Норм естественной убыли отдельных продуктов питания и примечания к ней. В примечаниях раскрываются особенности применения приведенных в Приложениях норм. Поэтому перечислим только основные отличия разработанных новых Норм от ранее действовавших.

Прежде всего следует обратить внимание на то, что согласно Методическим рекомендациям в целях учета климатического фактора, влияющего на естественную убыль товарно-материальных ценностей при их хранении в пределах установленных норм, субъекты РФ подразделены на три климатические группы:

- холодный макроклиматический район (районы Крайнего Севера) – первая группа;

- холодный умеренный макроклиматический район (средняя полоса России) – вторая группа;

- умеренный макроклиматический район (южные районы) – третья группа.

Нормы, утвержденные Приказом N 304, дифференцированы по трем климатическим группам, а не по двум, как было ранее. Причем перечни субъектов РФ, относимые к соответствующей группе, приводятся в примечаниях к каждой Норме, имеющей дифференциацию по группам. Таким образом, учреждения здравоохранения, прежде чем принять к руководству те или иные нормы естественной убыли, должны определиться, к какой климатической группе они относятся.

Приказом N 304 установлены различные нормы естественной убыли продуктов питания, проходящих операции по охлаждению и замораживанию в зависимости от температуры исходного материала, степени и условий заморозки. Таким образом, правильному применению норм естественной убыли предшествуют сложные процедуры сдачи продуктов на хранение, измерения температур, фиксации времени начала и окончания соответствующей операции. Это создает определенные трудности с обоснованием использования норм естественной убыли при проверках налоговыми органами. Поэтому учреждениям следует разработать такие формы учета операций, которые исключали бы предъявление к учреждению претензий. Например, при замораживании охлажденного мяса в камерах холодильников примерная форма учетного регистра должна содержать такие показатели, как паспортная температура холодильника, продолжительность замораживания, температура воздуха, вид мяса, категория мяса, продолжительность домораживания мяса, температура мяса при поступлении в холодильник и другие. Разработанные регистры учета следует утвердить учетной политикой учреждения здравоохранения.

Некоторые нормы потерь определены Приказом N 304 впервые, например для:

- замороженных мяса и субпродуктов при хранении вне камер холодильников, а также при хранении на неохлаждаемых складах и на открытых площадках (Приложение N 9);

- мяса и субпродуктов при хранении в холодильных камерах с воздушной рубашкой (Приложение N 18);

- сливочного масла и замороженного творога (Приложения NN 20 и 21) и другие.

Для замороженных плодов, ягод и овощей Нормы естественной убыли установлены в процентах к массе продукции, заложенной на хранение, и зависят от:

- вида продуктов питания (плоды косточковые и семечковые, ягоды, овощи целые и резаные);

- упаковки (полиэтиленовые мешки, ящичные поддоны с различными вкладышами, деревянные ящики, потребительская тара, транспортная гофра);

- продолжительности хранения (от 1 до 7 месяцев).

Следует сказать, что Приказ N 304 не содержит инструкций по применению норм естественной убыли, в отличие от Письма N 085 и Приказа N 88. По мнению автора, в случае возникновения сложной ситуации с применением определенных норм можно воспользоваться разъяснениями, изложенными в Инструкциях по применению норм естественной убыли, изложенных в данных документах.

Как рассчитать естественную убыль?

Допускается в пределах норм убыль, понесенная в результате естественных причин:

- для продовольственных товаров и сельскохозяйственной продукции;

- для непродовольственных товаров;

- для медикаментов, медицинских товаров.

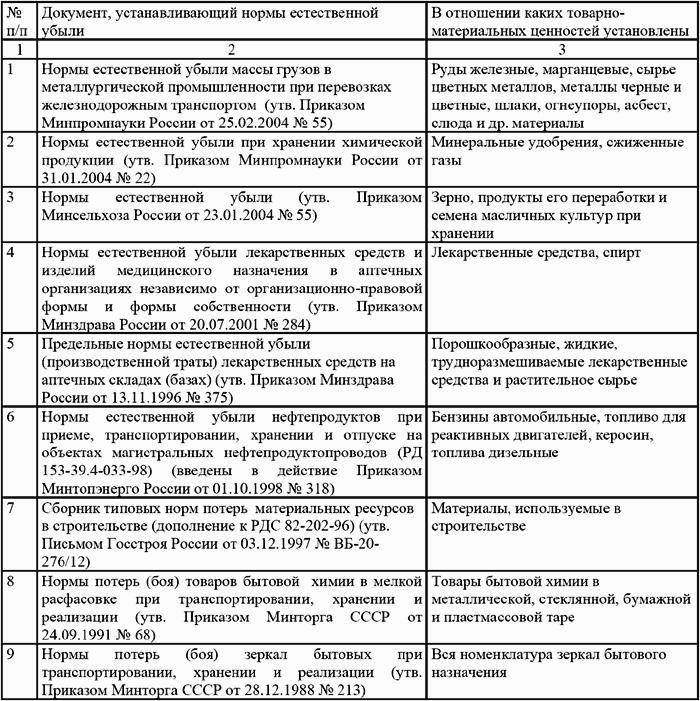

Правовые акты, устанавливающие предельно допустимые нормы, которые можно отнести к естественным потерям, утверждаются соответствующими министерствами и ведомствами.

Принимается во внимание:

- способ перевозки и вида транспорта;

- хранение в закрытых складах или просто обеспечение сохранности ТМЦ;

- использование для перевозки цистерн, авторефрижераторов;

- охлаждение, замораживание в розничной торговой сети или предприятиях общественного питания;

- необходимость дозревания во время хранения;

- прочие факторы, играющие значимую роль в изменении массы непродовольственных товаров, продуктов питания.

При возникновении вопросов, касающихся списания расходованных ГСМ на автотранспорте, руководствуются распоряжением Минтранса № АМ-23-р, (актуальна последняя редакция от 20.09.2018).

Прежде чем рассчитать естественную убыль, проводится инвентаризация имеющегося в наличии товара, продукции, материалов, веществ, путем:

- взвешивания;

- замера объемов;

- подсчета.

По итогам проведенных мероприятий составляется акт с указанием фактического ущерба, на основании которого готовят ведомость расхождений.

Расчет естественной убыли должен быть произведен отдельно по каждому наименованию имеющейся продукции по формуле:

У = Т х Н : 100, где:

У – искомое значение потерь в результате естественных факторов;

Т – учетная величина товара;

Н – допустимая величина естественной убыли, установленная нормативными, правовыми актами для данного вида продукции.

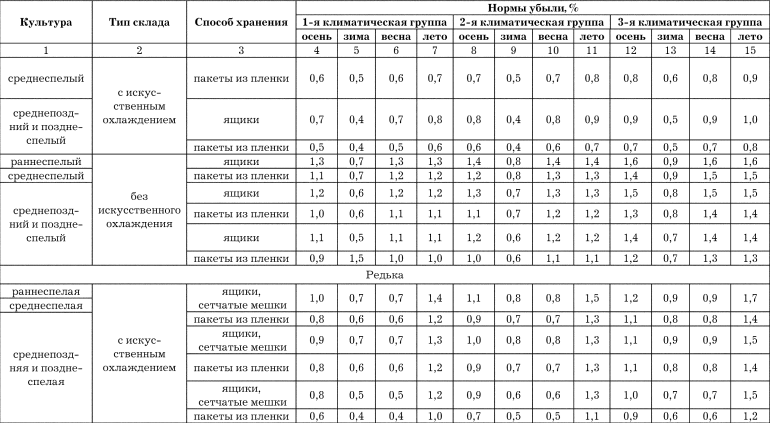

I. Нормы естественной убыли строительных материалов при транспортировании

Наименование материалов | Вид транспорта | Условия перевозки | Норма, % массы | ||||||

Климатические зоны | |||||||||

1 – холодная | 2 – умеренная | 3 – теплая | |||||||

Периоды года | |||||||||

осенне-зимний | весенне-летний | осенне-зимний | весенне-летний | осенне-зимний | весенне-летний | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

1 | Цемент | Железнодорожный | В крытых вагонах-хоперах и | 0,42 | 0,41 | 0,41 | 0,40 | 0,40 | 0,40 |

Водный | В таре без перегрузки | 0,28 | 0,26 | 0,25 | 0,25 | 0,25 | 0,25 | ||

В таре при перевалке с речного на железнодорожный, | 0,34 | 0,33 | 0,31 | 0,30 | 0,30 | 0,30 | |||

Автомобильный | В таре | 0,28 | 0,26 | 0,25 | 0,25 | 0,25 | 0,25 | ||

2 | Кирпич и камни керамические | Железнодорожный и водный | Пакетами на поддонах | 1,65 | 1,60 | 1,5 | 1,5 | 1,5 | 1,5 |

Автомобильный | 2,15 | 2,10 | 2,0 | 2,0 | 2,0 | 2,0 | |||

3 | Кирпич и камни силикатные | Железнодорожный и водный | 1,33 | 1,32 | 1,3 | 1,3 | 1,3 | 1,3 | |

Автомобильный | 1,83 | 1,82 | 1,8 | 1,8 | 1,8 | 1,8 | |||

4 | Щебень, гравий, шлак | Железнодорожный | Навалом без перегрузок | 1,24 | 1,22 | 1,22 | 1,20 | 1,20 | 1,20 |

Автомобильный | 1,19 | 1,17 | 1,17 | 1,15 | 1,15 | 1,15 | |||

Водный | 1,19 | 1,17 | 1,17 | 1,15 | 1,15 | 1,15 | |||

Навалом с перегрузкой | 1,54 | 1,52 | 1,52 | 1,50 | 1,50 | 1,50 | |||

5 | Песок, отсевы дробления, песчано-гравийная смесь, | Железнодорожный | Навалом без перегрузок | 1,34 | 1,32 | 1,32 | 1,30 | 1,30 | 1,30 |

Автомобильный | 1,24 | 1,22 | 1,22 | 1,20 | 1,20 | 1,20 | |||

Водный | 1,24 | 1,22 | 1,22 | 1,20 | 1,20 | 1,20 | |||

Навалом с перегрузкой | 1,54 | 1,52 | 1,52 | 1,50 | 1,50 | 1,50 | |||

6 | Известь, гипс, мел | Железнодорожный | Навалом без перегрузок | 1,14 | 1,12 | 1,12 | 1,10 | 1,10 | 1,10 |

Водный | 1,14 | 1,12 | 1,12 | 1,10 | 1,10 | 1,10 | |||

Навалом с перегрузкой | 1,39 | 1,37 | 1,37 | 1,35 | 1,35 | 1,35 | |||

7 | Асбесто-цементные – трубы | Железнодорожный Автомобильный Водный | Без тары | 0,74 | 0,72 | 0,72 | 0,70 | 0,70 | 0,70 |

– листы | 1,24 | 1,22 | 1,22 | 1,20 | 1,20 | 1,20 | |||

8 | Трубы керамические | Железнодорожный и водный | – | 1,51 | 1,51 | 1,5 | 1,5 | 1,5 | 1,5 |

9 | Плитка керамическая, санитарная керамика | Железнодорожный Автомобильный Водный | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | |

10 | Плиты облицовочные декоративные из природного камня: | Железнодорожный Автомобильный Водный | В дощатой таре | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 |

– мрамора | 0,70 | 0,70 | 0,70 | 0,70 | 0,70 | 0,70 | |||

– гранита | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | 0,40 | |||

11 | Стекло оконное, витринное | Железнодорожный Автомобильный Водный | В спецконтейнерах | 0,80 | 0,80 | 0,80 | 0,80 | 0,80 | 0,80 |

В универсальных контейнерах | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | |||

В дощатой таре | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | |||

12 | Стеклоизделия (стеклопакеты, облицовочная плитка) | Железнодорожный Автомобильный Водный | В универсальных контейнерах | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 |

В дощатой таре | 1,80 | 1,80 | 1,80 | 1,80 | 1,80 | 1,80 | |||

13 | Олифы | Железнодорожный Автомобильный | В цистернах (включая слив при приеме на склад) | 0,20 | 0,24 | 0,18 | 0,27 | 0,21 | 0,28 |

14 | Лаки, эмали, грунтовки | Железнодорожный Автомобильный | В цистернах (включая слив при приеме на склад) | 0,22 | 0,27 | 0,24 | 0,30 | 0,23 | 0,31 |

15 | Краски и красильные вещества | Железнодорожный | В деревянной таре – сухие | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 |

-“- жидкие | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |||

Навалом – сухие | 0,70 | 0,67 | 0,67 | 0,65 | 0,65 | 0,65 | |||

Автомобильный | В таре – сухие | 0,10 | 0,10 | 0,10 | 0,10 | 0,10 | 0,10 | ||

Водный | Навалом – сухие | 0,75 | 0,72 | 0,72 | 0,7 | 0,7 | 0,7 | ||

В деревянной таре – сухие | 0,18 | 0,18 | 0,18 | 0,18 | 0,18 | 0,18 | |||

В деревянной таре – жидкие | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | |||

с перегрузкой | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | 0,45 | |||

16 | Клеи разные | Железнодорожный | В бочках и мешках без перегрузок | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 |

Автомобильный | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |||

Водный | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 |

Где и как отображается естественная убыль?

Далеко не редкость, когда выявляется недостача материальных ценностей:

- принимая товар от поставщиков;

- при проведении очередной или внеплановой инвентаризации.

Для проведения этих расходов в бухгалтерском учете, важно правильно оформить документацию. Принимая поступивший заказ, должно быть письменно зафиксировано его фактическое количество

Принимая поступивший заказ, должно быть письменно зафиксировано его фактическое количество.

При обнаружении расхождений веса литража и так далее (зависит от единиц измерения), указанного в сопроводительных документах с фактическим наличием составляется соответствующий акт.

Согласно ст.11 ФЗ № 402, регулирующего вопросы бухгалтерского учета (последняя редакция от 26.01.2019), с целью проверки наличия материальных ценностей, находящихся на хранении, в установленном экономическим субъектом порядке проводится инвентаризация.

Выявленные расхождения подлежать регистрации в бухучете в отчетном периоде, к которому относится дата проведенной проверки.

По дебету счета 94 (недостача) проводят:

- фактическую стоимость недостающих или полностью испорченных товаров;

- сумму потерь, определяющую стоимость недостачи.

Если для данной категории товара установлены нормы, предусматривающие естественные потери при транспортировке или хранении, рассчитывают размер затрат, которые будут отнесены на расходы.

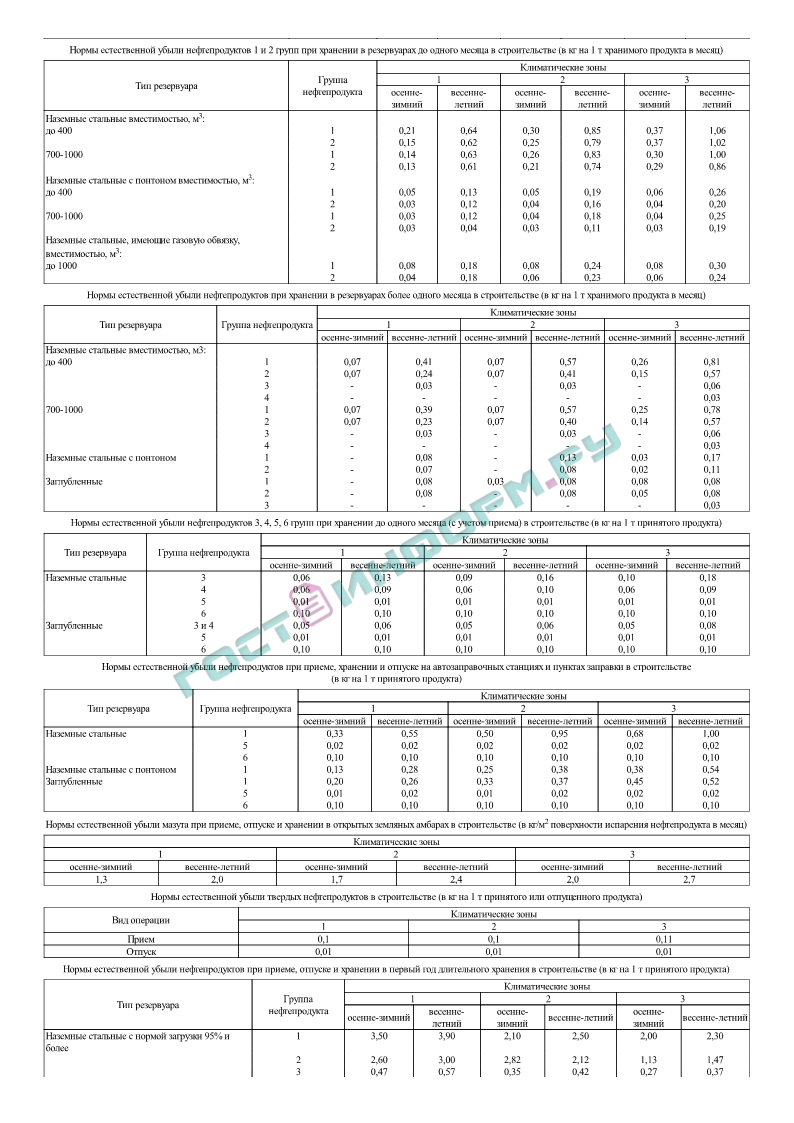

Основные методики расчета и принятия к учету показателей естественной убыли нефтепродуктов

Среди таких способов, как правило, выделяю два основных:

- посуточный расчет и расчет при проведении каждой технологической операции;

- сводный расчет за определенный период.

Вследствие этого, такой метод применим лишь на крупных предприятиях нефтяной и нефтеперерабатывающей отрасли, где практически не работают с мелкими партиями нефтепродуктов. Примером такого линейная производственно-диспетчерская станция (сокращенно – ЛПДС), на которой размер одной партии нефтепродуктов крайне редко бывает меньше, чем тысяча тонн.

Суть этой методики заключается в том, что естественные потери рассчитываются и берутся к учету в момент учета конкретной операции (поступление или отгрузка) с нефтепродуктами. Другими словами, количественное значение остатков НП сразу снижается на величину убыли, полученную расчетным путем. Если же НП находятся на хранении в резервуарном парке предприятия, убыль рассчитывают и списывают ежедневно (или каждую смену). Делают это, в основном, в начале суток или при пересменке.

Однако таких крупных предприятий в нефтяной и нефтеперерабатывающей промышленности – немного.

При таком расчете массы учитываемых нефтепродуктов могут определяться практически с любой точностью (хоть до граммов), однако к учету принимаются только значения убыли, округленные до целых значений (в килограммах или литрах).

Иногда возникает необходимость провести расчет естественных потерь, которые происходят в остатках нефтепродуктов, находящихся на резервуарном хранении, отдельно по каждому сроку хранения. В этом случае системой автоматизированного учета движения НП, применяемой на предприятии, должно поддерживаться система складского учета по каждой партии нефтепродуктов, по их массам и объемам, методом FIFO.

Только такая методика складского учета дает возможность провести детализацию остатков по партиям, а также определить конкретную дату поступления каждой конкретной партии продукции и рассчитать на любую нужную дату срок её хранения. Партионная система учета также необходима в случаях, когда нефтепродукты не принадлежат самому предприятию, а находятся в его резервуарном парке на ответственном хранении. В таких ситуациях также необходимо учитывать естественную убыль для каждого отдельного владельца нефтепродуктов согласно принятым на предприятии нормативным значениям.

Подобные методики расчета давно и успешно автоматизированы и совмещены с общей системой бухгалтерского и складского учета. Применение компьютерной техники позволяет значительно облегчить процесс таких расчетов, снизить временные затраты на него и получить гарантированную точность. Несмотря на сравнительно небольшие показатели норм естественной убыли нефтепродуктов, если не вести такой учет, они со временем складываются в весьма существенные величины, которые несут прямые экономические убытки предприятию.

YouTube responded with an error: The request cannot be completed because you have exceeded your <a href=”/youtube/v3/getting-started#quota”>quota</a>.

Список используемой литературы:

- Нефть и Нефтепродукты – Википедия

- Хаустов, А. П. Охрана окружающей среды при добыче нефти/ Хаустов, А. П., Редина, М. М. Издательство: «Дело», 2006. 552 с.

- Алекперов, В.Ю. Нефть России: прошлое, настоящее и будущее /Алекперов В.Ю. М.: Креативная экономика, 2011. – 432 с.

- Издательство: «Нефть и газ», 2006. 352 с. Сургутнефтегаз.

- Экономидес, М. Цвет нефти. Крупнейший мировой бизнес: история, деньги и политика/ Экономидес М., Олини Р. Издательство: «Олимп-Бизнес», 2004. 256 с.

Применение норм естественной убыли при количественном учете нефти и продуктов её переработки

Любое предприятие, где происходит хранение, приемка и отпуск нефтепродуктов (например, нефтебаза) имеет конкретное местоположение и, как правило, оборудуется резервуарным парком с однотипными емкостями, которые разделены на сектора для хранения отдельных групп нефтепродуктов.

В основном учет сейчас автоматизирован, поэтому нормирующие значения легко найти в справочнике по группам нефтепродуктов. В нем хранится вся необходимая информация, сформированная по принципу «группа НП – норма». Сами же значения нормативов разделяются в зависимости от вида технологической операции (хранение, перевалка и так далее).

В автоматизированных учетных системах каждому конкретному нефтепродукту присваивается группа, и по справочным значениям ведется списание естественных потерь. Далее мы приведем конкретный пример типовых значений нормативов убыли для двух наиболее распространенных нефтепродуктовых групп – первой и пятой.

В таком случае нормы технологических потерь нефтепродуктов будут следующими:

Приемка железнодорожным транспортом:

первая группа НП:

- теплый период (далее – лето) – 0,4 кг/тонна;

- холодный период (далее – зима) – 0,23 кг/т.

- пятая группа НП:

- лето – 0,03;

- зима – 0,03.

Автомобильная отгрузка:

первая группа:

- лето – 0,19 кг/тонна;

- зима – 0,08 кг/т.

- пятая группа:

- лето – 0,02;

- зима – 0,01.

Продукты на хранении (первый месяц):

первая группа:

- лето – 0,88 кг/тонна;

- зима – 0,28 кг/т.

- пятая группа:

- лето – 0,10;

- зима – 0,04.

Продукты на хранении (следующий месяц):

первая:

- лето – 0,57 кг/тонна;

- зима – 0,09 кг/т.

- пятая:

- лето – 0,08;

- зима – 0,02.

Другими словами, если на нефтебазы производят технологическую операцию слива/налива в типичные железнодорожные цистерны (60 тонн), например, бензина, то его естественная убыль составит 24 килограмма. Другой пример; зимняя отгрузка дизельного топлива в автомобильную цистерну грузоподъемностью 4,5 тонны приведет к естественным потерям в размере 45-ти грамм (0,045 кг).

Однако, точность учета зависит и от емкости используемых резервуаров, от которой зависит возможность измерения объемов и веса хранимых нефтепродуктов. Например, на крупных нефтехранилищах один миллиметр уровня продукта, находящегося в резервуаре, весит больше тонны. В таких емкостях учет могут вести даже с точностью до одной целой тонны.

Исходя из конкретных условий каждого предприятия, любые операции, которые учитывают движение нефтепродуктов, проводятся с точностью, не превышающей одни килограмм, и автоматизированные учетные системы также проектируются под эту точность. Из-за этого отражение естественных потерь, значение которых меньше, чем один килограмм, как правило, невозможно, поскольку смысла повышать точность до грамма даже при автоматизации учетного процесса особого смысла не имеет.

Пример расчета

ООО «Недра» сделали заказ на 1000 шт. плитки облицовочной для внутренних работ на сумму 20 000 рублей.

После оплаты товара, по факту доставлено было 990 шт. на сумму 19800 руб.

Для подсчета допустимого количества боя, за который продавец, отправивший груз, не несет ответственности, обращаемся к утвержденным нормам.

Допустимый процент потерь составляет 1,8.

1000шт. (оплаченной плитки) х 1, 8/ 100 = 18 шт.

Получается, что в пределах допустимого (учитывая возможность боя) может не хватать 18 шт.

По факту недостача составила 1000 шт.- 990 шт. = 10 шт.

Следует заметить, если керамика была отправлена в контейнерах, пакетах, кассетах, процентное соотношение естественных потерь меньше – 1, 35.